この記事は国内外の主要パワー半導体デバイスについて企業の特徴や最新の開発動向についてまとめた記事で、前回の【パワー半導体戦国時代】イチケンが教えるパワー半導体業界|2024年秋 の続きとなります。

この記事単体でも十分に最近のパワー半導体企業について知ることが出来るかとは思いますが、もしパワー半導体について順を追って知りたい方は是非前回の記事を先にお読みいただけると嬉しいです。

なお、どのような企業が取り上げられているかは↑の表と目次(PCの方はサイドバー)を参考にご覧いただけますと幸いです。

それではまずは国内企業からの紹介です。以下どうぞ。

国内企業

三菱電機 | MELCO

最初は三菱電機です。会社全体の売上が5.3兆円のうち、パワーデバイスの売り上げが2476億円あります。

正直な所三菱電機自体は生活に関わる製品から社会インフラ、果ては宇宙・防衛産業まで網羅する超大企業ですので規模感がよく分からないことになっています。

三菱電機の特徴

三菱電機のパワー半導体製品群の特徴として、パワーモジュール製品に注力している事が挙げられます。このため製品ラインナップもパワーモジュールで使用される大電力用途のIGBTの取り揃えが強い印象です。

鉄道用のインバータには3.3kVのIGBTが使われるほか、産業向けのさらに高耐圧のIGBTもしっかりとラインナップしています。

SiCパワー半導体の展開状況

ただしIGBTのラインナップが強力な一方で、売り上げに占めるSiC製品の割合はあまり高くありません。IR資料のグラフからみるにおそらく100億円程度の規模かと思います。

SiCの製品展開が大きく広がらない一因として、電気自動車のトラクションインバータに組み込めるようなパッケージ型の製品が少ないことがあるかと思います。最近になってようやくトラクションインバータ向けのSiC-MOSFETなどの製品(スライド右下)が出てきましたので、これからどう拡大するのか動向が気になるところです。

GaNのラインナップについて

ところで三菱電機ではGaNのパワー半導体はラインナップにありません。特に無線用のアンプなどに使用される高周波向けのGaNデバイスは存在するものの、パワーエレクトロニクスに使われるような製品とはあまり関連は無いかと思います。

ただし、パワー半導体に限らず自社の製品を自社(およびグループ各社)の製品に使用できるというのが三菱電機の強みの1つかと思います。皆さんもよくご存知の霧ヶ峰エアコンではモジュール型のDIP-IPMをするなど、製品の一括納入やフィードバックのフローなどを合理化出来ているのではないかと思います。

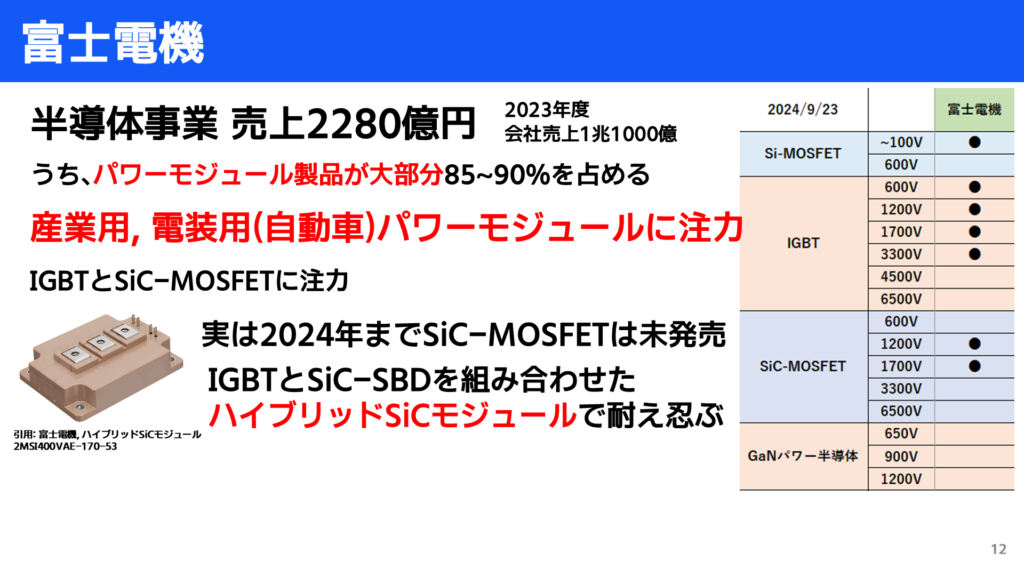

富士電機 | FUJI ELECTRIC

次は富士電機です。Feというロゴの入った部品を見かけたらそれは富士電機の製品です。

ちなみに品川駅の新幹線ホームに大きい広告を出しているほか、実は自動販売機(ベンディングマシン)の業界シェアもトップの企業だったりします。

売上バランス

富士電機の半導体事業の売上はIR資料ベースで2280億円となっています。やや産業用途より電装用途の売上が多く、特にモジュール型の製品の売上が大部分を占めるようです。恐らく90%程度がパワー半導体の売上ではないでしょうか。

製品ラインナップ

ラインナップについては3.3kVまでのIGBTと、SiCのMOSFETなどがあるようです。

先程の売上バランスにも現れていましたが、特に産業向けと電装用のパワーモジュールに注力しているようです。

シリコンカーバイド製品の展開状況

富士電機は今年に入るまでSiC-MOSFET製品は出していませんでした。2024年初頭では開発中という案内を出していました。

SiC-MOSFET製品などを投入できるまでの期間に富士電機が発売していた製品として、シリコンのIGBTとSiCのSBD(ショットキーバリアダイオード)を組み合わせたハイブリッドSiCモジュールというものがあります。他社がフルSiC製品を市場投入する間はこれでしのいでいたという構図があります。

富士電機自身の技術開発に時間がかかっていたのか、特許関係でなにかすぐに出せない事情があったのかは不明です。が、なんにせよ今年(2024年)には取り扱いを開始できたというのは非常に良いことかと思います。

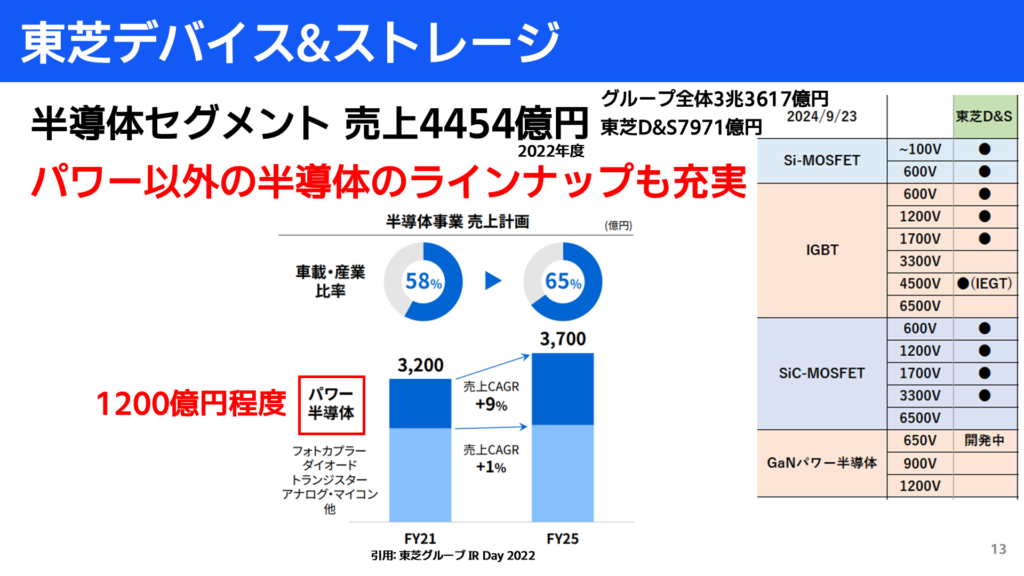

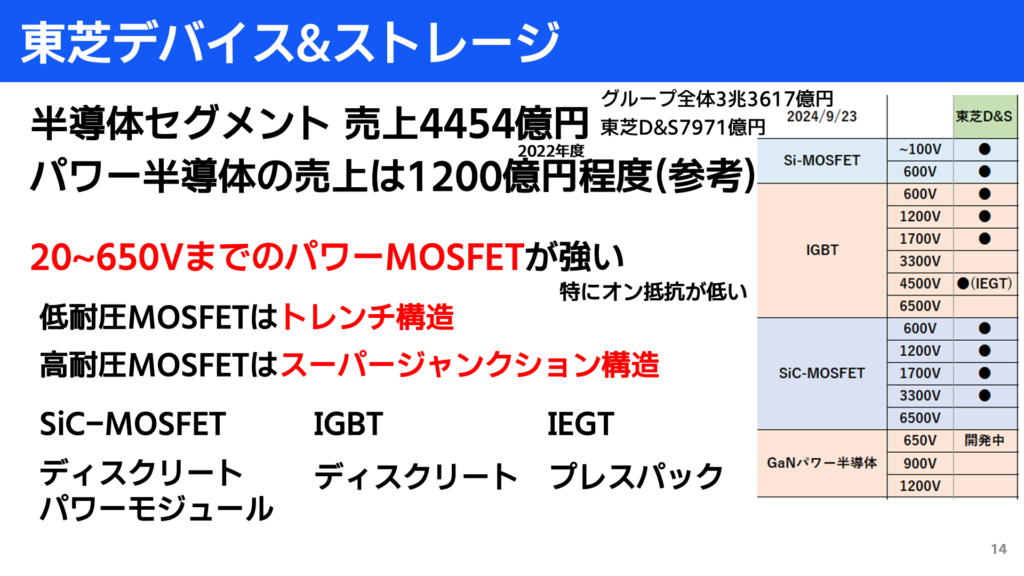

東芝デバイス&ストレージ | TDSC

次に東芝デバイス&ストレージを見ていきます。

東芝といえば近年資本の売り渡しや上場廃止など会社としてなかなか大変そうな印象を受けますが、パワー半導体事業の動向という意味では非常に勢いのある会社でキープレーヤーと言って差し支えないかと思います。

売上について

東芝グループ全体の売上は3.3兆円で、そのうちパワー半導体とHDDなどのストレージ関連を扱う東芝デバイス&ストレージ単体での売上は7971億円となっています。

ストレージを除いた半導体セグメントの売上では4454億円ですが、これにはフォトカプラや他のアナログ半導体・ロジック半導体も含まれているためパワー半導体でいうと1200億円程度となるかと思います。計算があっていない部分もあるので、あくまで参考程度の数値として下さい。

製品ラインナップ

東芝デバイス&ストレージのパワー半導体ラインナップの特徴として、かなり幅広い取り扱いがありつつも恐らくMOSFETが主力となるのではないかといった印象です。

全体として20~650V耐圧のパワーMOSFETのラインナップが厚く、特にオン抵抗の低いデバイスを得意としているようです。その構造についても低耐圧品と高耐圧品で仕様を変えていて、

- 低耐圧MOSFET → トレンチ構造

- 高耐圧MOSFET → スーパージャンクション構造

といった形でラインナップを展開しています。正直こういった施策は他のメーカーでも行われていることかと思いますが…

IGBT製品の取り揃え

ちなみに東芝デバイス&ストレージのIGBT製品には確認できる範囲でディスクリートの製品しか無いようでした。このあたりは先ほど紹介した同じ国内キープレーヤーの三菱電機と富士電機とは異なってくる点です。

ラインナップの中で注釈を付けたIEGTについて、こちらは「電子注入促進型絶縁ゲートトランジスター」というIGBTの親戚のようなもののようです。高耐圧に対応する際にオン電圧が増大してしまうことに謎の技術で対応した製品らしく、このIEGTはプレスパックでの提供がされているようでした。

他の化合物半導体の動向

SiC-MOSFETの取り揃えとしては3.3kV耐圧までのものがラインナップされています。鉄道方面での利用や高圧のモータードライブ用途を見据えているのか、パワーモジュールとディスクリート部品のどちらも製造しているようです。

GaN半導体はどうかというと現時点で発売していないものの一応開発中というステータスになっていますので、恐らく遠からず新製品として発売の案内が出るんじゃないかと思います。

ローム | ROHM

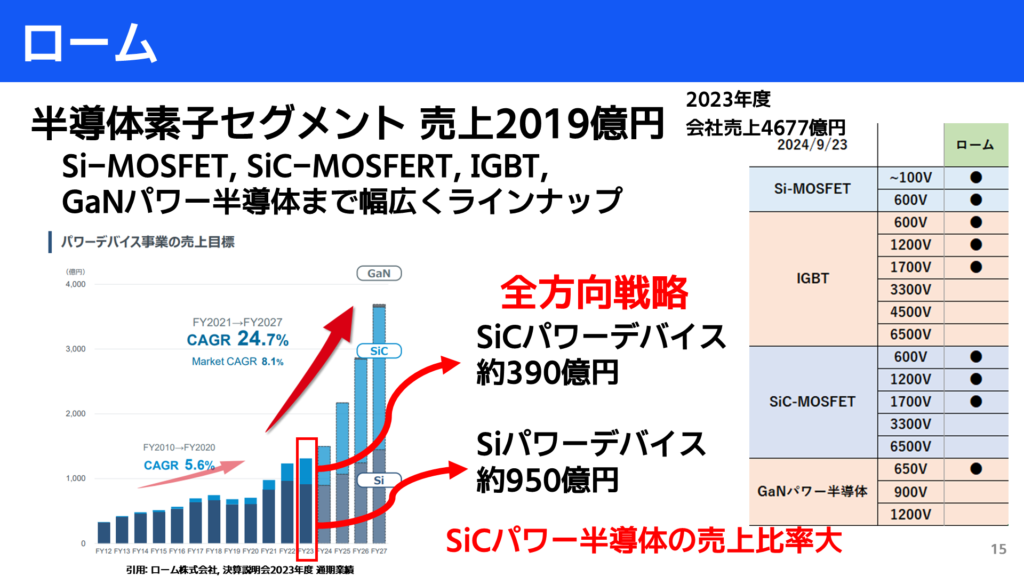

日経最後のキープレーヤーはロームです。会社全体の売上が4600億円で、半導体素子セグメント(パワー半導体以外も含む全体)でみると2019億円とのことでした。

ラインナップ表を見てみるとSiとSiCのMOSFETから、IGBT各製品、さらにはGaNパワー半導体まで幅広くラインナップしておりいわゆる全方向戦略を取っているような形です。

スライドにある棒グラフはロームのIR資料から引用したもので、このグラフをざっくり見る限りではSiCで390億円、従来のSiで950円程度は売り上げているのではないかと思います。(というか成長予想がすごいですねこれ)

ラインナップ比較

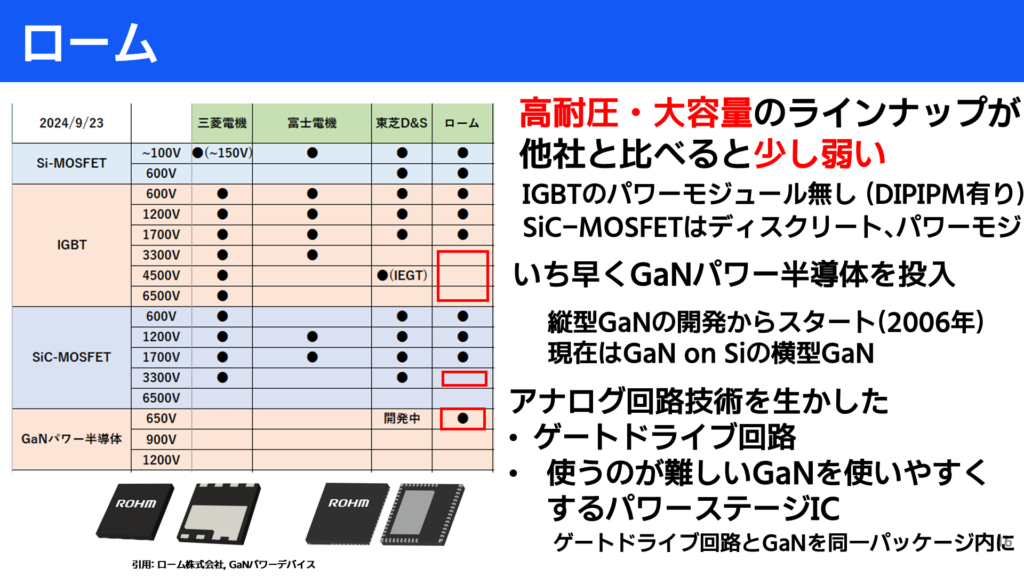

ロームの製品ラインナップを他社と比較してみます。

ロームは全方向戦略を取っているものの、IGBTならびにSiC-MOSFETにおいて高耐圧大容量のラインナップが少し弱いようで、他社に存在している3.3kV以上の製品が見当たりません。

また、IGBT製品については一部DIP-IPMは存在するもののディスクリート部品、特にパワーモジュールに限定しているようです。が、ローム実はベアダイ(ベアチップ)と呼ばれるパッケージ化される前の半導体そのものについては一部販売しているようで、パワー半導体チップサプライヤーとしての立場も併せ持ちます。

GaNについて

GaNパワー半導体については2006年に縦型GaNの開発からスタートするなどして、日本勢の中ではいち早く市場に投入しています。

現在はGaN on Siタイプの横型デバイスを販売してます。こういったGaNパワー半導体について、ディスクリートはもちろんのことロームのアナログ回路技術を生かしたゲートドライブ回路を一体化した「パワーステージIC」というものがユニークな製品となっています。

ここまでが日系のキープレーヤーと呼ばれる企業かと思います。まだまだ国内系のパワー半導体メーカーはありますので続けて解説していきます。

ミネベアパワーデバイス | MPSD

ミネベアパワーデバイスはベアリングで非常に有名なミネベアミツミの子会社です。ミネベアミツミグループでは近年様々な企業の買収・吸収を繰り返しており、事業を多角化させてきています。

売上

会社全体の売上としては1兆4002億円で、そのうちパワー半導体を含めたセミコンダクタ・エレクトロニクスの売上としては4940億円となるようです。

ミネベアパワーデバイスの半導体部門はかなり色々な物を取り扱っており、リチウムイオン電池の保護ICなどはエイブリックを吸収、さらに2024年に日立パワーデバイスを吸収する形で比較的大電力を扱うパワー半導体をラインナップに加えた形です。

日立に系譜のある製品群について

ミネベアパワーデバイスでも元からIGBTは取り扱っていたようですが、2024年の日立パワーデバイスの吸収により高耐圧のIGBTの取り揃えを拡充させたようです。

この部分の事業規模は日立パワーデバイスのIR資料から見て、だいたい300~400億円、ないしはそれ以上になるのではないかと思います。元々日立の産業向けやインフラ方面で使用されてきた経緯がありますので大電力用途のデバイスとしてかなり心強いのは確かです。

ただこの日立由来の製品について、ミネベアミツミ自体はもっと低電力なデバイスがメインかと思いますので、どういったシナジーに期待しているのか微妙に分からないようなところもあります。

日立エナジー | Hitach Energy

日立エナジーについて

日立グループは先に解説した通りミネベアミツミに日立パワーデバイスを売り渡してしまったので今ではもうパワー半導体部門はなくなってしまったのかと思いきや、実は日立エナジーの中でまだまだしっかりと製品を保持しています。

この日立エナジーは元々ABBの送配電部門を独立・吸収したものです。一度「日立ABBパワーグリッド」という会社がスイスに本社を置くABB社と日立の間で成立し、2022年に完全に吸収した形です。

パワーグリッド部門ということで送電システムに加え、変圧器や遮断機などを強みとします。

製品ラインナップ

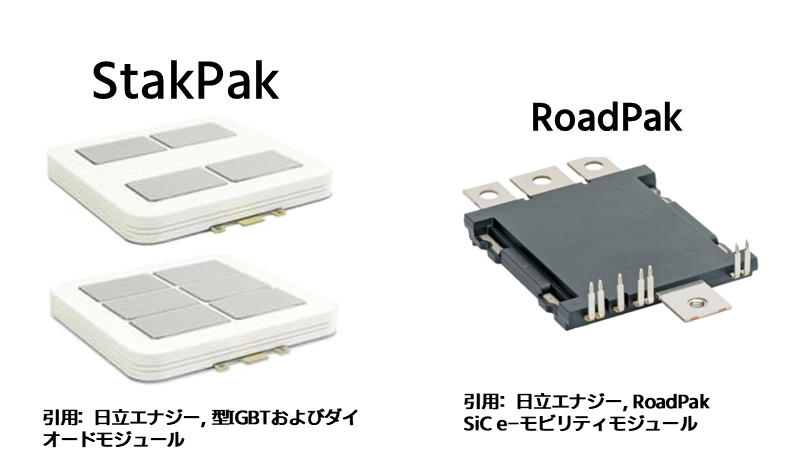

現在日立エナジーとして豊富に取り扱っているのは高耐圧のIGBTになります。用途としてはHVDC(高圧直流送電)に加えて力率補償回路(PFC)であったり、電力系ということでメガソーラーの現場で使用されることも想定しているかもしれません。

今回の表では漏れてしまっていますが、サイリスタやGTO(Gate Turn-off Thyristor)についても取り扱っているようでした。三菱電機や東芝DSの時にも登場したプレスパックという缶のパッケージで、その他に四角形のモジュールもあるのが面白いですね。

SiCのMOSFETも販売しており、ラインナップとしては1200V耐圧までのものがあるようです。

RoadPakと呼ばれるモジュール型の製品では800V程度のバッテリーシステムを運用できるように1200V耐圧のものが用意されているみたいです。

ルネサスエレクトロニクス | REL

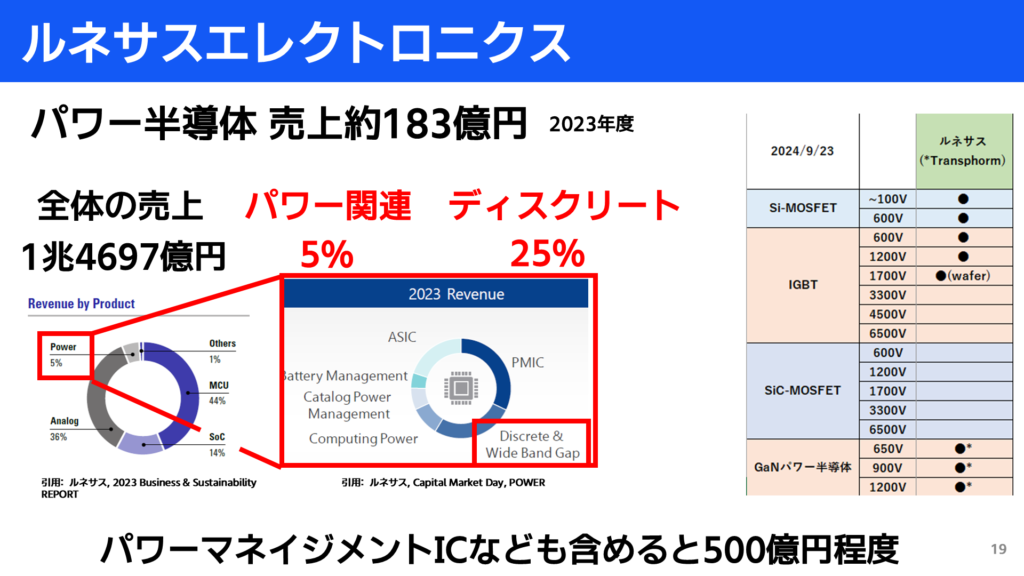

次はルネサスエレクトロニクスです。IR資料から取れるデータを以下にまとめました。

会社全体の売上としては1兆4697億円、そのうちの44%をMCU(いわゆるマイコン)が占めていて、次点でアナログ製品やSOC(CPUに代表されるシステム半導体チップ)が続きます。

パワー半導体の売上としては全体の5%という案内なのですがこの部分のRevenueの内訳も公開されていて、ディスクリートパワー半導体製品については25%を占めるということで、全体の売上の5%の25%、計算すると183億円程度ということになります。

ただしディスクリートのパワー半導体以外にもパワーマネジメントICなどをひっくるめて計算するとだいたい400~500億円は売り上げていそうな雰囲気です。

製品ラインナップ

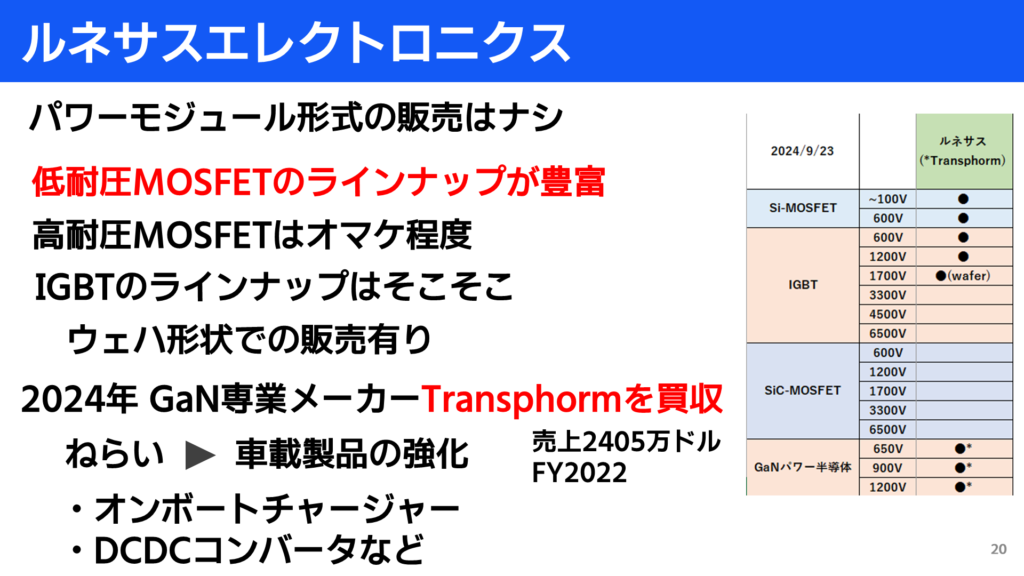

ルネサスの取り扱っているパワー半導体について。ラインナップとしてはパワーモジュールの取り扱いはなくディスクリートかウェハの状態での販売となり、特に低耐圧のMOSFET製品が豊富にラインナップされているようです。

IGBTについてもある程度取り揃えており、1700Vの耐圧まで販売しています。サプライヤーとして他の企業にウェハの状態で販売しているものの割合が気になるところです。

GaN専業メーカーの吸収動向

ルネサスでもGaNパワー半導体をしっかりラインナップしています。ただこのGaNについては2024年にTransphormというアメリカのGaN専業メーカーを買収して取り揃えたものです。

ワイドバンドギャップ半導体のラインナップ拡充はもとより、GaN-HEMTとしては電圧の高い高電圧電力変換アプリケーションに得意なTransphormを吸収することで車載向けのオンボードチャージャーであったりDC/DCコンバーター製品群を強化したい思惑があるのでしょうか。

ルネサスの持つGaNデバイスについて

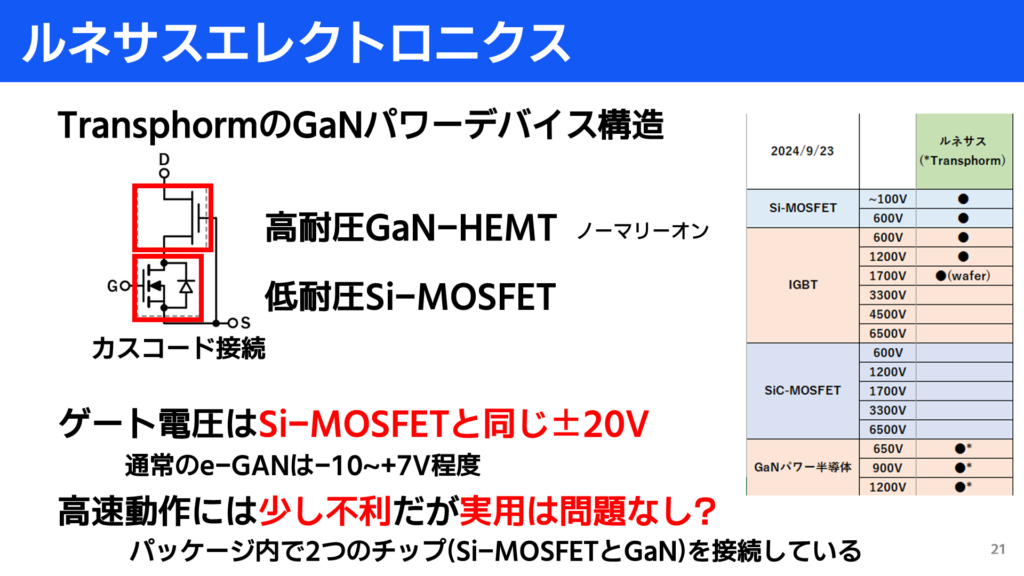

ここでTransphormの持っていたGaNデバイスの構造について触れておきます。

TransphormのGaNパワーデバイスではカスコード(cascode)接続が採用されています。これは高耐圧かつノーマリーオンのGaN-HEMTを扱いやすくするために停滞圧のSi-MOSFETと一緒に1つのパッケージに収めたようなデバイスです。

他のメーカーにおいてGaNデバイスと呼ばれるものはノーマリーオフのエンハンスメント型のGaNを指すことが多いです。これは印加できる電圧が-10Vから+7Vくらいに制限されてしまいます。

これに対してTransphormではカスコード接続を採用することでノーマリーオンのGaN-MOSFETを通常のSi-MOSFETと同じ±20V程度で駆動することができるのが特徴です。

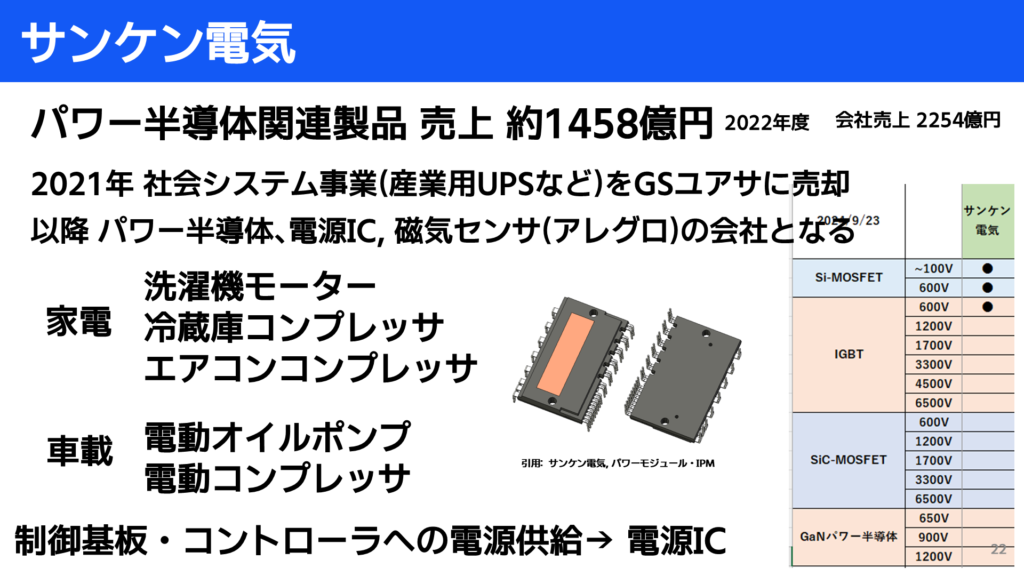

サンケン電気 | SanKen

次に見ていくのはサンケン電気です。

会社売上としては2254億円、パワー半導体関連製品でいうと1458億円の売上げがあります。サンケン電気では元々UPSなど社会システム事業も手掛けていたのですがそちらについては2021年にGSユアサに売却してしまい、現在では完全に半導体の会社になっています。

ラインナップ

兆円単位のプレーヤーとは異なりラインナップとしてはシリコンのMOSFETとIGBTが主力となっています。このほか半導体製品としては車載用のダイオードであったり、多分自動車の分解をする人には有名な電源ICなども製造しています。

製品の採用先

サンケン電気のIGBT製品には制御回路を内蔵したIPM形状のモジュールがあります。こういった扱いやすいモジュール型のパワー半導体については白物家電(洗濯機やエアコンのコンプレッサーなど)のモーターを駆動させるために利用されたりします。

車載の現場でもxEVの普及に伴いエアコンやオイルポンプが電動化されていますので、そういった現場で採用されるためのラインナップ戦略があるかと思います。電源ICが既にあるのが強いですね。

さて、ここまでで日本勢の紹介はおしまいです。次は海外勢の掘り下げに移ります。

海外勢

インフィニオン | Infineon

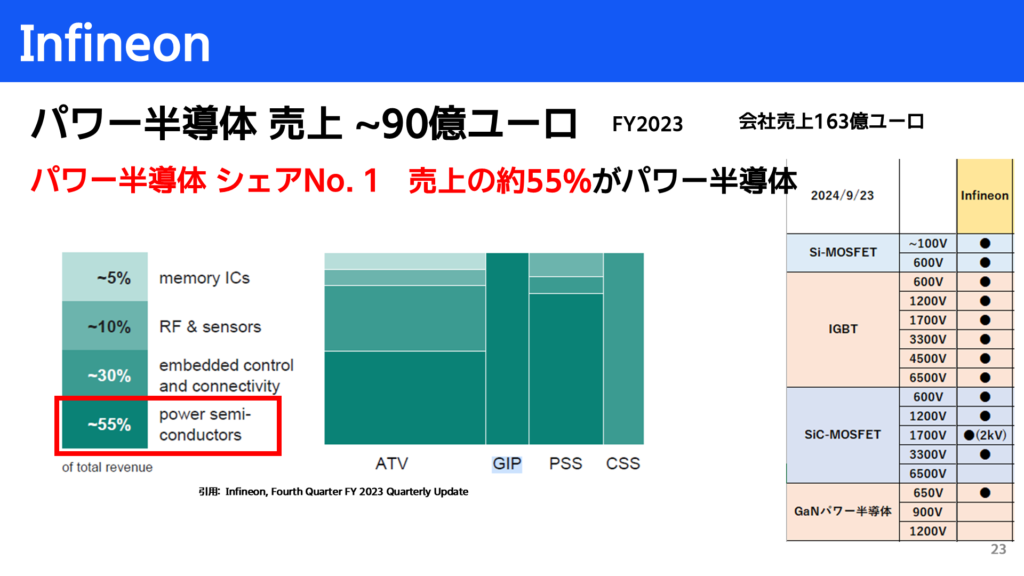

海外勢のキープレーヤーといえばまずはパワー半導体世界シェアNo.1のInfineonです。

パワー半導体の売上が約90億ユーロ、会社売り上げは163億ユーロなので非常に強い会社です。現在(2024年秋)のユーロ円相場で言うとパワー半導体だけで約1兆4500万円の売上があることになります。

製品の取り揃え

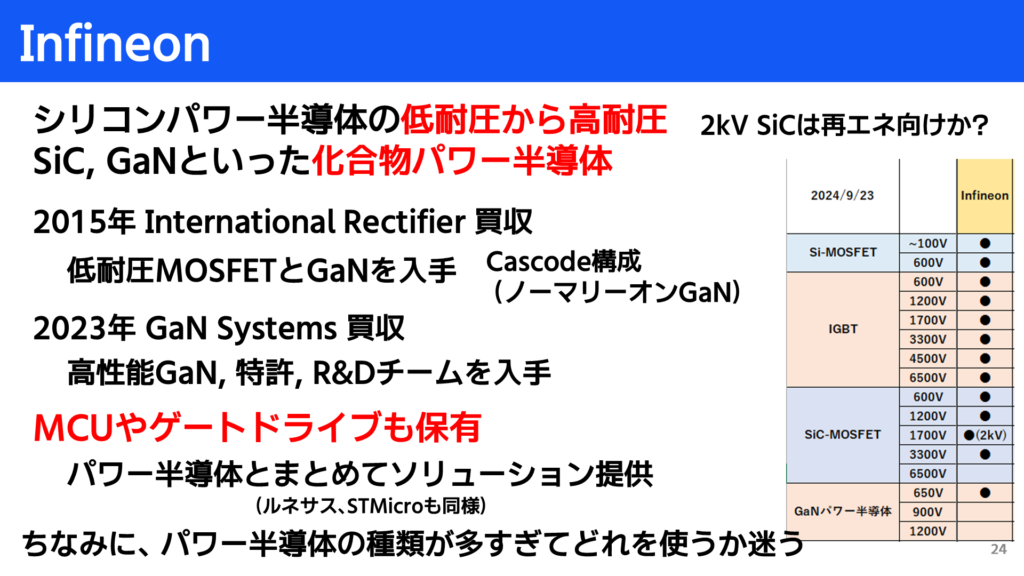

ラインナップ表についてはほとんどで埋まっています。シリコンのデバイスはもちろん、SiCやGaNについてもしっかりカバーして居ます。一応一部…というか各所で他の企業を買収したうえでの取り揃えにはなります。

ちなみにSiC-MOSFETについて2kVという少し変わった耐圧の製品ラインナップを確認しました。こちらはメガソーラーなどで1.5kVを取り扱う際に、1.7kV耐圧では不安だが3.3kV耐圧の物を使うとコストが気になる、といった場面で採用されることを狙った製品になるかと思います。

これまでの買収について

これまでInfineonはパワー半導体企業を買収して不足している製品ポートフォリオを増やしてきました。

2015年にはInternational Rectifier(IR)の買収を完了して低耐圧のMOSFETとGaN製品のラインアップを拡充します。この頃IRから発売されていたGaN製品は先程も触れたカスコード接続だったようですが、現在InfineonにラインナップされているGaNはエンハンスメント型のものです。

そしてGaNについては2023年にGaN Systemsを買収しました。高性能なGaNに加えて特許や開発チームをInfineonに加えた形です。(GaN Systemsはロームと協業関係にあったはずなのですが現在どうなっているのでしょうか)

Infineonの特色

Infineonではパワー半導体以外にもMCUやゲートドライブ周りの製品についてもしっかりと取り揃えをしています。このためパワー半導体単体だけではなく、ソリューションを一括で提供できる強みがあるかと思います。

が、イチケンの個人的な所感として、高い開発力とこういった企業買収の背景のせいかInfineonの半導体デバイスは種類があまりにも増えすぎていて、いざ製品を選定しようとした時に何を購入すればいいのかよく分からなくなる事があります…

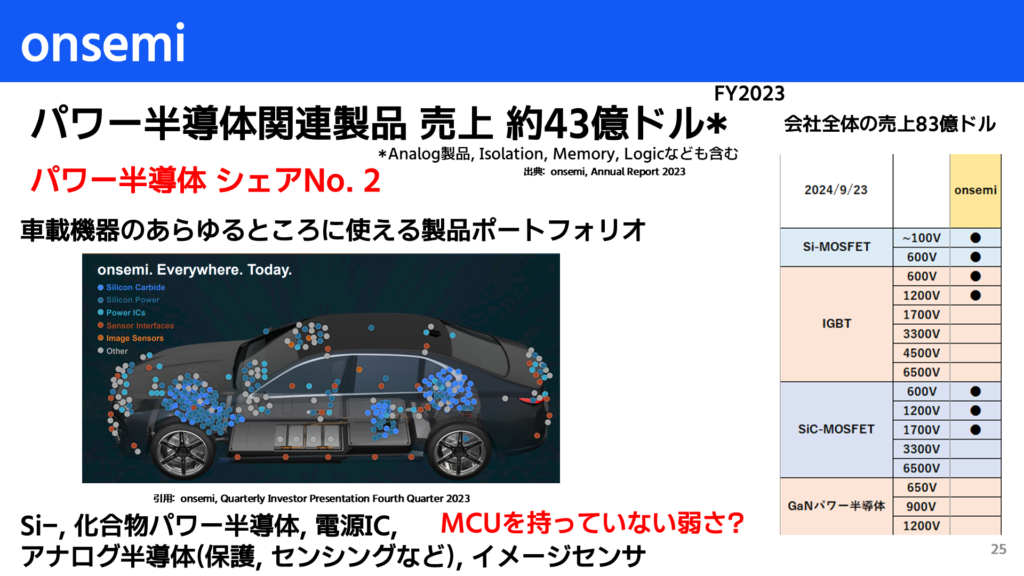

オンセミ | onsemi

次はオンセミ/オン・セミコンダクターです。パワー半導体のシェアではNo.2であり会社全体の売上が83億ドル、純粋なパワー半導体以外も含む半導体関連製品の売上は43億ドルを誇るキープレーヤーです。

製品ラインナップを見る限りではあまり高耐圧の製品は開発せず、低圧から1000V台までの中耐圧デバイスを多く広げている印象です。ただしオンセミはIR資料にもあったとおりパワー半導体以外の取り揃えがしっかりしていますので、特に車載機器のあらゆるところを一括でサポートするような、そんな商品展開プランがあるものと思われます。

オンセミのウィークポイント

これはパワー半導体の話とは少し変わるのですが、オンセミの弱さ…というか特徴としてMCU(マイコン)製品の用意がありません。基本的にMCUによって制御される側のデバイスや、あるいはMCUに信号を供給するための関係デバイスに絞って展開しているというイメージです。

あとはMCUを今の段階から強化していく事を考えた場合、業界にはSTMicroやルネサス、NXPであったりInfineonやTiなどのかなり強力な先行メーカーが居ますので、オンセミ自身がMCUをラインナップすることは難しいのではないかと思います。ん。

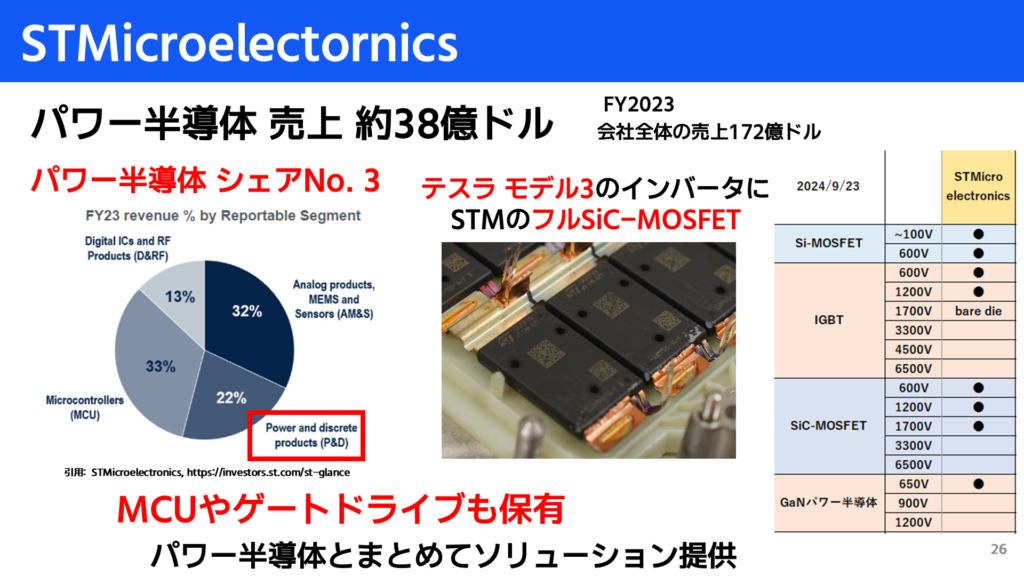

STマイクロエレクトロニクス | STMicroelectronics

MCUの話で少しだけ名前が出たSTマイクロエレクトロニクスが今回紹介する海外勢最後のキープレーヤーです。会社全体の売上が172億ドルあり、パワー半導体の売上は38億ドルとなっています。ちなみに業界シェアNo.3です。

製品ラインナップ

STマイクロの取扱商品にはパワー半導体以外にもアナログ製品や、マイコンなどのIC類までかなりバランスよく取り揃えている印象があります。

パワー半導体のラインナップについてもかなりバランスの良い取り揃えとなっており、高耐圧品こそないもののSiに加えてSiCとGaNまでしっかりポートフォリオに加えています。とはいえGaNについてはこれからといった所で、まだ2製品しかラインナップされていませんでした。

ラインナップの特徴

SiCのMOSFETについてはパッケージ違いを含めて103種類のラインナップを確認することが出来ました。ちなみにこのSiCパワー半導体の採用例として、以前イチケンで分解したテスラモデル3のインバータにSTMのフルSiC-MOSFETが使用されていたことがあります。

売上バランスからも分かるとおり、STMではMCUやゲートドライブ回路もパワー半導体と同じくらい注力して取り揃えていますので、そういったソリューションを一括で提供できるというのはやはり半導体メーカーとしてはかなりの強みとなるのではないでしょうか。

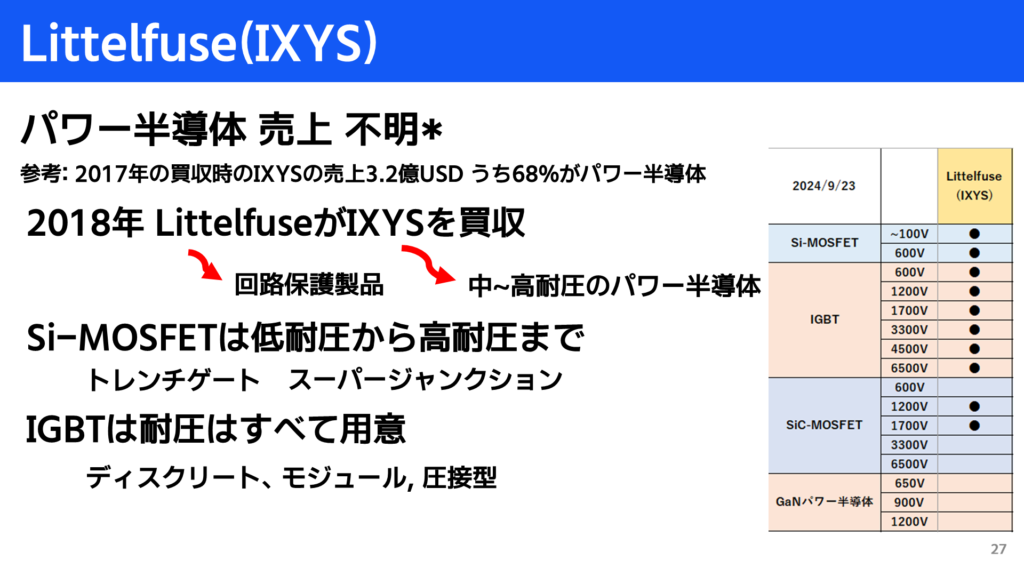

リテルヒューズ | littelfuse

次はリテルヒューズです。その社名のとおりヒューズなどの回路保護製品をメインに取り扱っている企業です。

リテルヒューズでは2018年にIXYSを買収してパワー半導体のラインアップを強化しています。主に中耐圧から高耐圧までのパワー半導体を取り揃えており、シリコンのMOSFETについては低耐圧から用意しているようです。

このうち低耐圧のものはトレンチゲート構造、高耐圧の製品ではスーパージャンクション構造の製品となっています。オン抵抗がなかなか低めの製品をしっかりとと取り揃えているのが印象的です。

IGBTについて

ラインナップのなかで一番目を引くのはIGBTで、驚くべきことに低耐圧から高耐圧まで幅広いラインナップがあります。パッケージについてもディスクリート製品からプレスパック(カプセルタイプ)のものまで販売しているようで、IGBT製品があるかは不明ですがウェブサイトの表記を見る限りベアダイの供給も行っているようです。

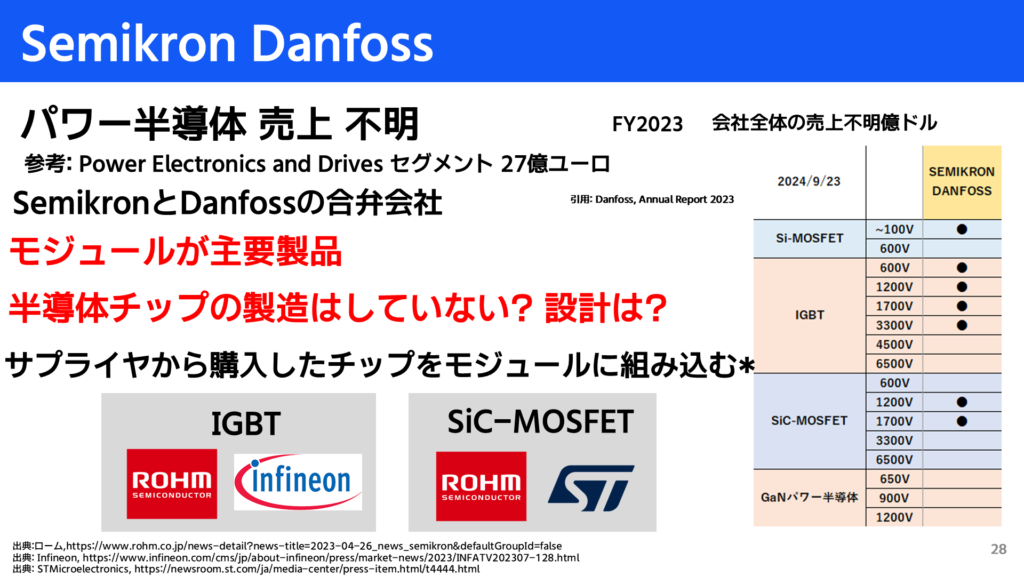

セミクロンダンフォス | Semikron Danfoss

セミクロンダンフォスはセミクロン社とダンフォスシリコンパワー社の合弁会社です。2022年創業なので他のパワー半導体メーカーと比較して知名度はまだまだといったところですが、パワーモジュールを主要製品とする特化型の企業です。

ラインナップについて

セミクロンダンフォスでは中耐圧程度までのIGBTをSiC-MOSFETを取り揃えています。一部シリコンのMOSFETもあるようです。

これらのパワー半導体製品に加えてモジュール製品を取り揃えており、サプライヤーから供給を受けた半導体チップをモジュールの形式に組み立てて販売しています。ただし、自社でどの程度チップの設計に関わっているのか等については情報がありませんでした。

組み立て技術について

半導体チップの供給を受けているサプライヤーとして確認できた範囲では

- IGBT → ロームとInfineon

- SiC-MOSFET → ロームとSTMicroelectronics

といった感じでした。チップを仕入れてきてモジュールで販売するという業態が成り立つということは、それだけセミクロンダンフォスの持つパッケージング技術に強みがあるのだと思います。。

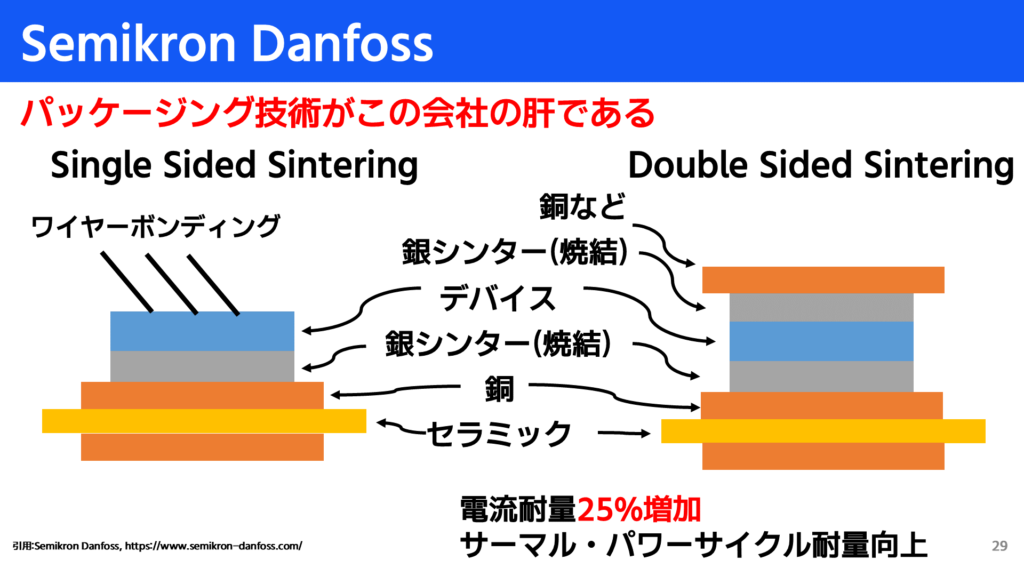

セミクロンダンフォスのもつパッケージング技術の1つに、銀シンターを使用した焼結技術があります。通常のパワー半導体のパッケージングではハンダを用いて基板とデバイスを接合するわけですが、ここに独自の技術を使用することで製品の強みとしています。

また、1枚の基板に実装するシングルサイドシンタリングの他に、デバイスの上側にも基板を銀焼結技術を用いて基板を被せるダブルサイドシンタリングという技術も持っています。こちらのダブルサイドシンタリングではワイヤボンディングを使用するシングルと比べて、電流耐量や熱関係の性能を向上させることができるようです。

この他にもパッケージング技術は色々あるのですが今回は割愛します。なかなか興味を惹かれる分野ですので、興味のある方は是非調べてみると良いかもしれません。

ネクスペリア | Nexperia

次はネクスペリアです。元々は半導体を幅広く手掛けるNXP(フィリップスから分社して出来た半導体企業)のスタンダードプロダクツ部門で、2017年に中国系の企業へ売却されました。

Nexperiaの製品ラインナップとしては低耐圧のMOSFETが強い印象で、大電流品の選択肢が幅広くあります。基本的にはディスクリートの製品、特に表面実装部品が主のようです。

あとSiCとGaNのパワー半導体製品もラインナップしています。アナログ半導体やパワーICもありますので、販売している製品バリエーションとしては多い方の企業かと思います。

ちなみに グローバル版のウェブサイト がダークテーマに対応していてちょっと驚きました。

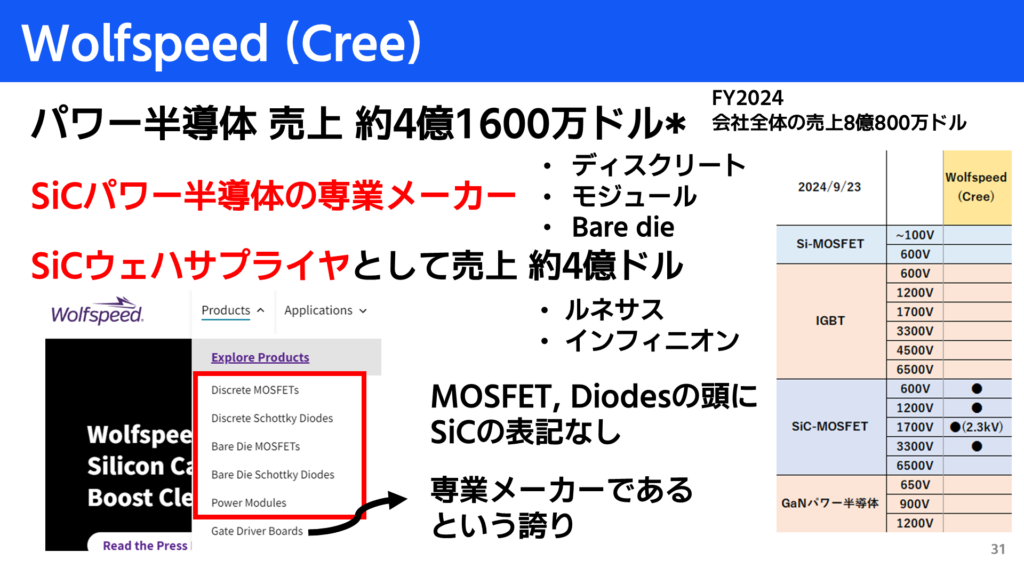

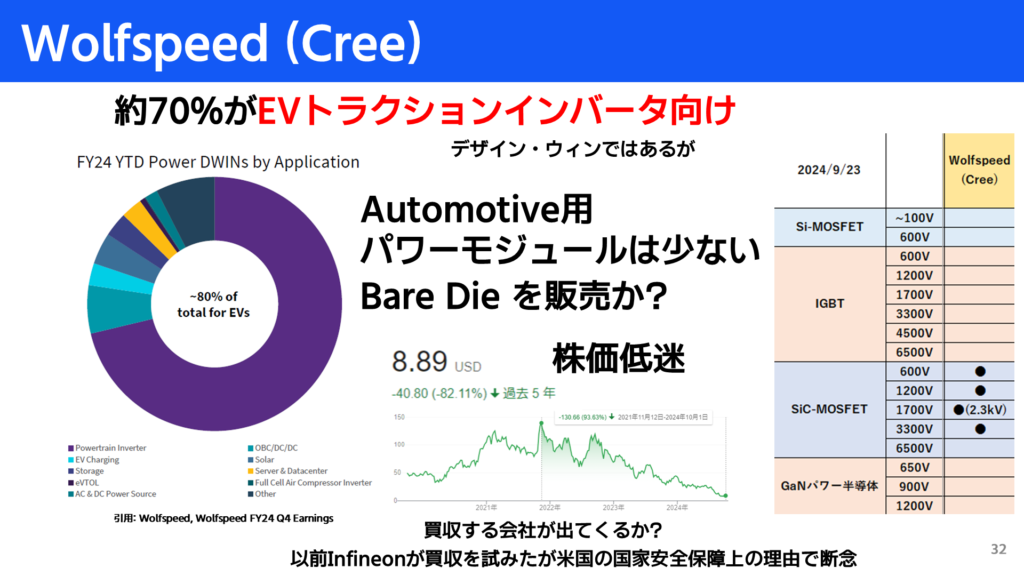

ウルフスピード | Wolfspeed

SiCパワー半導体専業メーカーでありキープレーヤーと呼べるのがウルフスピード(Wolfspeed)です。

ウルフスピードは元々Creeという名前のLEDメーカーでしたが、事業の整理を進めるなかで2021年に社名をWolfspeedに変更しています。会社全体の売上として8億ドルあり、このうちパワー半導体が4億ドルを占めています。

サプライヤーとしての側面

パワー半導体売上が4億ドルということで残りの4億ドルはなんの売上なのかというと、実はこちらはSiCのウェハの販売額となっています。確認できる範囲ではInfineonやルネサスのパワー半導体デバイス用にSiCを供給しているようです。

ちなみにウルフスピードの公式サイトを確認していて気づいた点として、Products一覧にSiCという文字が見当たりません。というよりSiC以外の製品は取り扱っていないということで、なにか専業メーカーとしての誇りを感じさせます。

製品の応用先

最近のウルフスピードのパワー半導体の採用例として、主に7割程度が電気自動車のトラクションインバータに使われているようでした。ただし製品ランナップを確認する限りではオートモーティブ用途の製品がそこまで充実しているという印象はありませんでしたので、なにかベアダイで供給した先で使用されているのかと思います。

株価

ちなみにSiCのキープレーヤーらしく技術開発や投資にもかなり意欲的なウルフスピード、何故か株価が安いです。誰か買収しないんでしょうか。

実際のところ、過去にInfineonが一度買収の合意までたどり着いたものの米国の対米外国投資委員会が国家安全保障上の懸念を突きつけられて破談になった事があります。その後今度はCree側がInfineonのRF部門を吸い取るという逆の流れもあったのですが、多分関係はないです。

ナビタス | Navitas

次はナビタスです。こちらはGaNとSiCパワー半導体の専業メーカーで、2022年にGeneSicを買収しています。

製品ラインナップ

ナビタスの製品群は主に数百WクラスまでのGaNパワー半導体で構成されています。これに加えてGaNとゲートドライブ回路が一緒になったものや、電流センス/保護回路が統合された製品もあります。

こういった一体型のチップが充実している背景にはUSB充電器などでの採用があるかと思います。特に電流のセンシングについてはシャント抵抗を用いた回路を用意するとその部分で発熱が起こり、回路の設計にも影響してきますので小型化の求められるシチュエーションには非常に向いています。

GaNを扱いやすくする狙い

ちなみにGaNパワー半導体の高速スイッチング性能を活かすためには回路全体のフットプリントを圧縮する必要があります。こういった場面においてゲートドライブ回路が一緒に内蔵された半導体デバイスがあるとかなり設計の最適化がしやすいです。

また、GaNパワー半導体をドライブするハードル自体がこれまでのシリコンの半導体などと比べてやや高いという点においても有意に働きます。Navitasの製品ではコントローラICまで一緒に入っているオールインワンタイプではないため、純粋に扱いやすいGaNデバイスを増やしていくというような、そんな構成になっています。

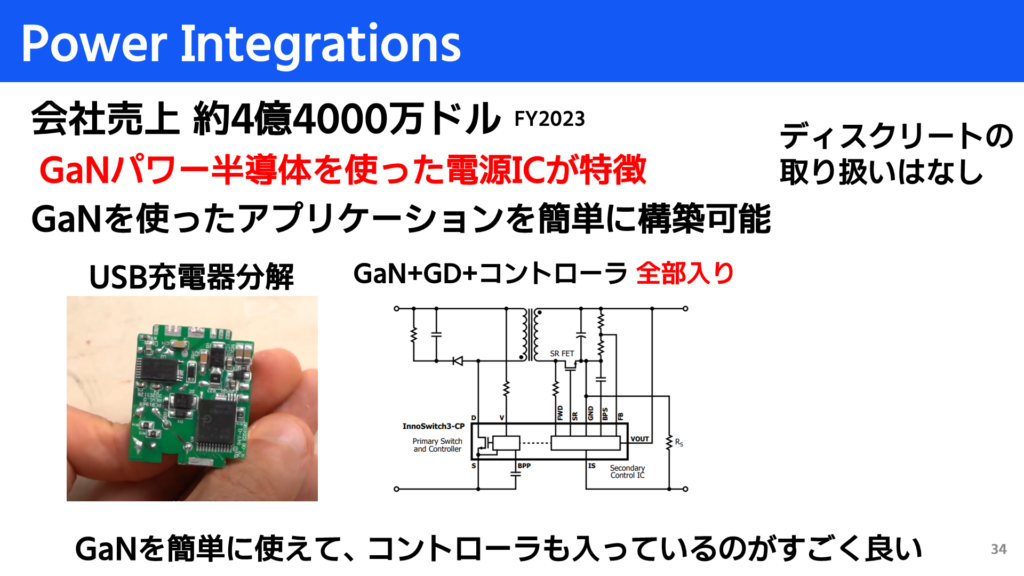

パワーインテグレーション | Power Integrations

最初の調査段階では入っていなかったパワーインテグレーションについても少しだけ取り上げておきます。GaNを採用したユニークな製品があります。

会社としての売上は約4.4億ドル、パワー半導体というよりはドライブ系のICを広くラインナップしています。

製品について

スライドに載っている回路図はある電源ICの内部構成を示したものです。パワーインテグレーションの電源ICではゲートブリッジ回路と電源コントローラーがGaNチップと一緒にパッケージされたものがあり、これによってIC1つと多少の周辺部品のみでGaNを使用した製品を構成することが出来てしまいます。

ただし全部入りになっていることのデメリットとして、電源ICそれぞれの使用用途がある程度限定されていることで柔軟な使い方ができない場面もあるかと思います。利便性をとるか汎用性を取るかは難しい問題です。

過去に確認したPI製品

イチケンでは過去にAnkerのUSB充電器を複数世代にわたって分解レビューしています。3年ほど以前の製品では内部にパワーインテグレーションのICを使った製品があったのですが、最近はそういったUSB充電器などの場面でPIのICを見かけることが減ってきた印象です。

もちろんUSB充電器そのものが扱う電力も以前より高まってきていますので、単純に製品ラインナップのかみ合わせの問題という節もありますが、特に中国系メーカーでは自国内で内製化してきている流れがあるため今後どうなっていくのか少し気になります。

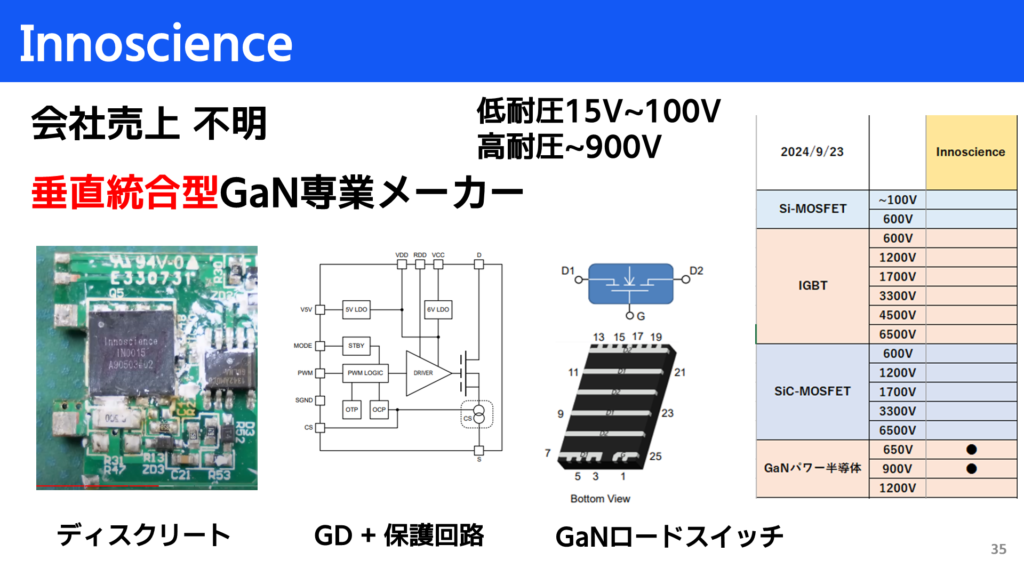

イノサイエンス | Innoscience

イノサイエンスは垂直統合型のGaN専業メーカーです。他のGaN専業メーカーがファブレスという工場を自社で持たない設計開発に特化した企業であることが多い中、イノサイエンスでは製造まで自分たちで行っているちょっと珍しめの会社です。

ラインナップとして、15~100Vまでの低耐圧品と900Vまでの高耐圧品をそれぞれライナップしています。イノサイエンスでもゲートドライブ回路や保護回路の統合されたパワーステージICであったり、変わり種でいうとGaNを採用したロードスイッチなんかもラインナップに存在しています。

ロードスイッチにGaNを採用することのメリットについては分かりません。

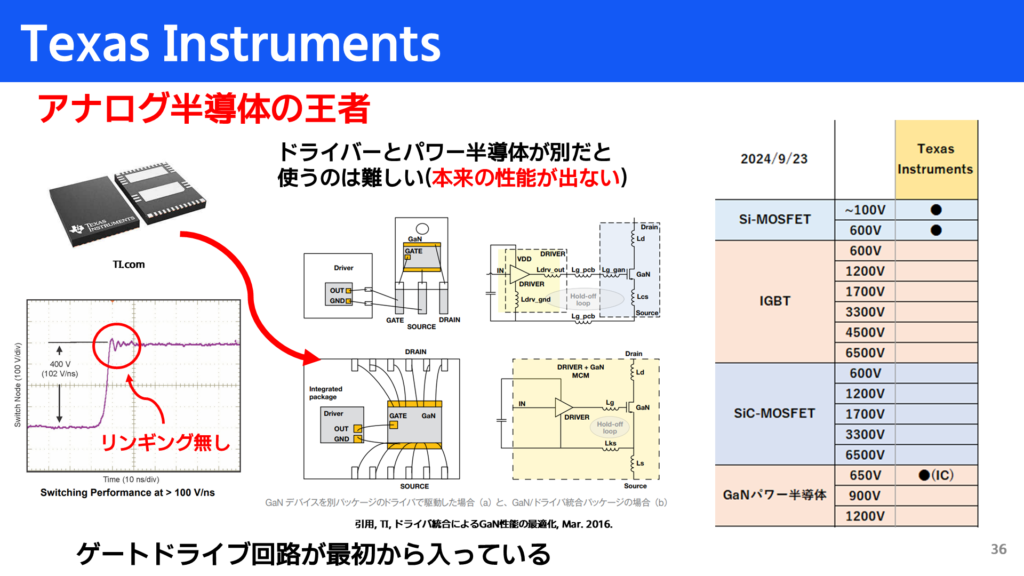

テキサス・インスツルメンツ | Texas Instruments

そして最後はアナログ半導体の王者であるテキサスインスツルメンツです。パワー半導体企業として紹介するか迷ったのですが、窒化ガリウムパワー半導体を取り扱っているので取り上げておきます。。

テキサスインスツルメンツから出ているGaNデバイスの中でも、特にゲートドライブ回路が一体になったパワーステージICなどは特に会社の特長が現れているものかと思います。長い間培ってきたアナログ回路技術が大いに活かされているはずです。

このようなパワーステージICはGaNパワー半導体デバイスメーカー各社がラインナップしています。GaN半導体デバイスがどの程度取り扱いの難しいデバイスであるのかはよく理解していないものの、使用する側からすればこういった製品はありがたいと言えます。

今回のまとめ

というわけで 前回の記事 に引き続き、パワー半導体業界で知名度のある19の企業についてざっくりと解説してきました。

近年では従来のシリコン半導体に加えて、シリコンカーバイドや窒化ガリウムを採用したパワー半導体の採用例もどんどん増えています。化合物半導体への投資などは今後もますます加速する流れがあるかと思いますので、目を離すことが出来ない業界かと思います。

また、ここまでの内容をイチケンが口頭で解説している動画も既に公開済みですので、是非あわせてご覧いただけますとパワー半導体業界について更に理解が深まるかと思います。

それでは今回も最後までお付き合い頂き誠にありがとうございました。

コメント